|

Par :

Pierre Lapointe Bénéfices : La lune de miel serait-elle terminée ? Depuis quelques années,

chaque trimestre, la saison des bénéfices s'est avérée un moment

fort pour les investisseurs. Il faut dire qu'en moyenne depuis 2002,

les entreprises ont été en mesure d’annoncer des résultats

au-delà de leurs espérances. Du côté américain, le quatrième

trimestre de 2006 aura d'ailleurs été le 14e de

suite où les profits ont dépassé d’au moins 10% leurs niveaux d’un

an plus tôt. Il s'agit là de la plus longue séquence jamais

enregistrée. Toutefois, si l'on en croit

le consensus des analystes, cette séquence de rêve est sur le point

de se terminer. Le 1er janvier dernier, la croissance des

bénéfices anticipée pour le premier trimestre s'élevait à 8.7%.

Au fil des semaines toutefois, les analystes ont révisé à la baisse

leurs estimations. On s’attend maintenant à ce que la croissance

des résultats du trimestre soit de 5.2% seulement. Même si les

résultats déclarés dépassent souvent les prévisions (de 3%

environ en moyenne), il est cette fois peu probable qu’ils

augmentent de 10% comme avant. Sur l’année 2007, les

profits devraient monter de 6.0%, leur plus lent taux de croissance

annuel depuis 2002. Malgré tout, ces attentes demeurent supérieures

à la croissance anticipée du PIB nominal en 2007 (autour de 5% selon

le plus récent consensus des économistes). Or, les dernières enquêtes

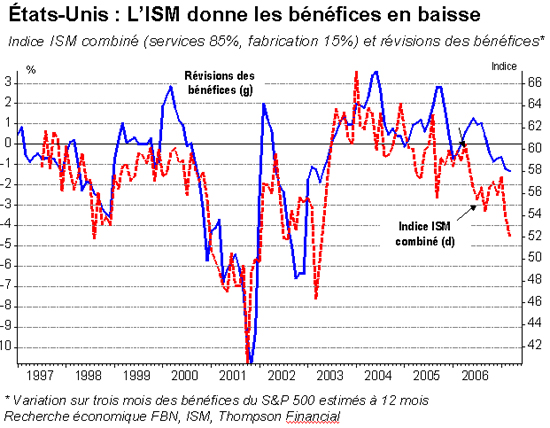

de l’ISM suggèrent une décélération plus prononcée que prévu

du rythme de croissance de l’économie américaine : en

mars, l’indice combinant les données de la fabrication et de l’activité

non manufacturière (pondérées pour refléter la composition de l’économie)

est tombé à son plus bas niveau depuis le début de l’intervention

militaire américaine en Irak au premier trimestre de 2003. Cette baisse de cadence

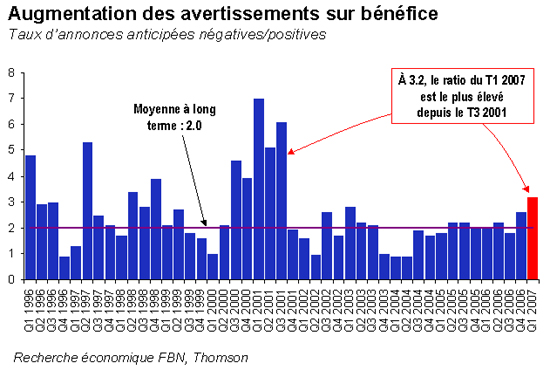

commence à se refléter sur les perspectives de profits. Parmi les

sociétés qui annoncent des prévisions de bénéfice, le ratio d’annonces

négatives/aux annonces positives a augmenté à 3.2 pour un, le

niveau le plus élevé depuis le troisième trimestre de 2001. Côté sectoriel, les

prévisions de hausses des bénéfices au premier trimestre que

compile Thomson ont été revues à la baisse pour neuf des dix

secteurs du S&P 500. Fait à noter, malgré les problèmes

des prêts à risque, le secteur financier est le seul dont les

perspectives de rentabilité ont été réévaluées. Ce secteur est

à l’origine de 22% de la capitalisation du S&P 500 et de

27% de ses bénéfices. Ce constat pour le marché financier donne une

autre raison de craindre un vacillement des profits. Toute propagation

des difficultés du secteur hypothécaire aurait un impact direct sur

les bénéfices de l’ensemble du marché. Du côté canadien, les

bénéfices des sociétés du S&P/TSX ont connu une croissance à

deux chiffres pendant chacune des cinq dernières années. En

général, les analystes s’attendent à ce que cela continue une

sixième année de suite en 2007, à un taux que le consensus situe à

13.1%. En ce qui concerne le premier trimestre, la croissance attendue

des bénéfices s'élève à 10.2%. En dépit des récentes

révisions à la baisse des estimations de bénéfices, les indices

boursiers n'ont pas bronché. Le S&P/TSX a d'ailleurs récemment

atteint un sommet historique. Nous sommes convaincus que les marchés

n’ont pas encore pris la pleine mesure des répercussions d’une

économie en perte de vitesse. À notre avis, nous pourrions assister

à un recul des indices lorsque les investisseurs intégreront dans

leur analyse que la forte croissance observée au cours des derniers

trimestres n'est plus que chose du passé. Pour cette raison, nous

sommes toujours à l'aise avec notre stratégie financière qui prône

la prudence. Bonne semaine.

|